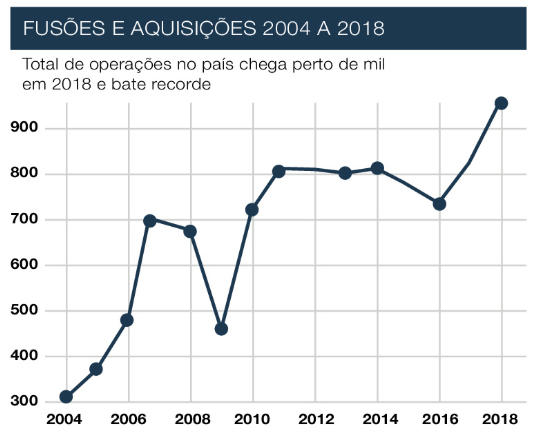

Grande parte devido a mais demorada e forte crise econômica das últimas décadas e também pelo surgimento de boas oportunidades de negócios, especialmente para investidores estrangeiros, o ritmo de fusões e aquisições no país dobrou de tamanho nos últimos 10 anos. Em 2010, o número de fusões e aquisições envolveram 450 negócios. Já no ano passado, esse número mais que dobrou ao alcançar cerca de mil fusões e aquisições entre empresas.

A Maeri, com escritório em São Paulo e Florianópolis e que atua no Brasil inteiro, é uma das mais ativas empresas do país neste mercado que tende a crescer nos próximos anos com a retomada da economia, com estabilidade política e segurança nas transações comerciais.

Antônio Mariconda, Raphael Francalacci Schambeck Luz e Bernardo Damerau Prisco Paraiso comandam a Maeri. Nesta entrevista, Raphael Francalacci aponta os rumos e as perspectivas desse mercado no Brasil.

É possível dimensionar o ritmo de vendas e fusões nesses últimos anos de crise econômica?

Raphael Francalacci – Apesar da incerteza política, que aliada à insegurança jurídica do nosso país mantiveram muitos players estrangeiros em compasso de espera, o ritmo continuou estável, com uma leve queda nos anos de 2015 e 2016, como demonstra recente estudo publicado.

Quais os segmentos empresariais que mostraram maior interesse em venda e fusões nesse período de crise econômica?

Os segmentos de TI (tecnologia da informação), Saúde, Alimentos e Energia.

Quando uma empresa está preparada e qual o momento ideal para ser colocada a venda ou realizar uma fusão?

O momento mais adequado para realizar uma venda ou fusão é justamente quando a empresa vai bem e encontra-se organizada internamente. Como exceção a regra, existem fundos especializados em empresas em dificuldade (distressed debt funds). Quanto melhor e maior a saúde financeira da empresa, mais fácil torna-se a operação e provavelmente, maior será o seu valor de venda. No entanto, é comum nos depararmos com empresas que tenham alguns ajustes necessários e isso não faz com que seu valor seja prejudicado ou que inviabilize uma operação de venda.

A empresa, antes de uma venda ou fusão, precisa ter uma avaliação de um profissional sobre o que realmente vale e qual seu potencial de crescimento?

Sem dúvida. É comum que os empresários tenham uma ideia superestimada de valor de empresa, quando, na verdade, existem métricas adotadas por Fundos de Investimento e players de mercado que, na maioria das vezes, estão em descompasso com a vontade do empresário. Vale destacar que esse processo não se restringe apenas a métricas. Há toda uma subjetividade envolvida, sobre potencial de crescimento, apetite do mercado, oportunidade, gestão da informação, compliance, contingências e outros fatores que são determinantes para o sucesso de uma operação.

Nesses últimos anos, ocorreram mais vendas e fusões por necessidade, dificuldade de mercado, do que realmente uma oportunidade de negócio?

Quem já está em dificuldade, provavelmente não fará um excelente negócio ou terá dificuldade de realizá-lo. A oportunidade de negócio, seja ela gerada por problemas ou falta de sucessão, ou ainda pelo risco do negócio, acabam fomentando boa parte das negociações. A atual conjuntura de incertezas políticas e econômicas, aliadas à recessão, ao custo elevado do investimento, à crescente carga tributária, à elevada complexidade e inflexibilidade da legislação trabalhista, à dificuldade na compreensão e no cumprimento de todas as obrigações acessórias sempre colaboram na tomada de decisão.

Obviamente, em paralelo, também há o fator relativo à permanente desvalorização do Real em relação ao Dólar Americano e ao Euro. Os grandes players europeus e americanos estão atentos a essa vantagem cambial. Em outras palavras, para eles, nossas empresas seguem baratas, o que, consequentemente, acaba gerando uma oportunidade de negócio.

Quais os valores médios mais negociados nos últimos anos para uma venda ou fusão de empresas?

Em 2017 e 2018, no Brasil, o maior volume de operações referem-se àquelas de até R$ 50 milhões. Em sequência, aparecem as operações que movimentam até R$ 500 milhões.

Esse target, intitulado por alguns de middle market, é o que apresenta opções mais atrativas aos players estrangeiros, tanto por não apresentarem um valor exorbitante, mas, principalmente, pela sua capacidade de crescimento.

Em média, quanto tempo leva para uma venda ou fusão de uma empresa ocorrer?

Isso depende muito. Alguns fatores como a organização interna do vendedor (gestão da informação), como também, do outro lado, a eficiência por parte do comprador na análise e interpretação das informações coletadas, podem influenciar nesse prazo. Em regra, as operações ocorrem num prazo de seis meses a um ano e meio.

Na retomada da economia, deve crescer o número de vendas ou fusões?

Certamente. Os números de 2018 já demonstram isso. Com a aprovação da reforma da previdência, e outros acenos por parte da equipe econômica do atual governo, o número de operações deve crescer pelo menos 50% (cinquenta por cento) após esse marco político. Essa janela de oportunidades deverá ter seu auge em 2020.

Neste sentido, entendemos que aqueles empresários que buscam fazer esse movimento, deverão iniciar o processo este ano, para conclusão em 2020. Depois desse boom, talvez o mercado volte a se acalmar, reduzindo as oportunidades para os setores tradicionais da economia.

Quais segmentos que serão mais procurados?

O segmento de TI (tecnologia da informação) lidera há algum tempo e certamente permanecerá na liderança nos próximos anos. É um movimento global. Em termos de Brasil, destacamos o setor de infraestrutura, saúde e serviços para empresas.

Como há muito o que ser feito e desenvolvido no Brasil em infraestrutura e saúde, naturalmente esses setores deverão ter um salto nos próximos cinco anos.

Qual o diferencial de trabalho e de atendimento da Maeri?

Não prometemos milagres nem resultados. A transparência é regra desde o primeiro encontro. É comum, após a coleta de alguns dados, nem apresentarmos proposta de trabalho ao nosso potencial cliente, por acreditar, em alguns casos, que não teremos como colaborar no processo, notadamente por verificarmos que o “produto” não terá aderência ao mercado.

Marketing a parte, o que realmente nos destaca, além da nossa rede de contatos (dentro e fora do país), é o fato de conseguirmos enxergar os nossos clientes e potenciais clientes com os olhos dos fundos de investimentos e players de mercado.

Esses, por sua vez, nos enxergam como um porto seguro na negociação, pois quando ofertamos uma empresa aos potenciais compradores, eles já sabem que a expectativa de valor do lado vendedor estará de acordo com a precificação de mercado – cabendo poucos ajustes e discussões – e que não haverá grandes surpresas durante a negociação (erro de projeções, passivos ocultos, novas contingências, entre outras).

Além disso, algo que colabora muito para o sucesso das operações é evitar que o comprador venha a negociar diretamente com o vendedor, pois, geralmente, cria-se de forma natural um atrito entre as partes, o que, em muitas ocasiões, chegam a inviabilizar a negociação.

Outro fato a registrar-se, é a política da Maeri, na qual os três sócios sempre participam de todas as fases do processo, sem delegar qualquer etapa a “terceiros”. Da apresentação da proposta, realização do valuation e due diligence, até o final da negociação. Participamos (sócios) de todo o processo de venda, tanto com o nosso cliente, como também com o potencial comprador.